Controlling

Steuerung

Spezifische Analysen

Sachkostensteuerung

Was wir darunter verstehen

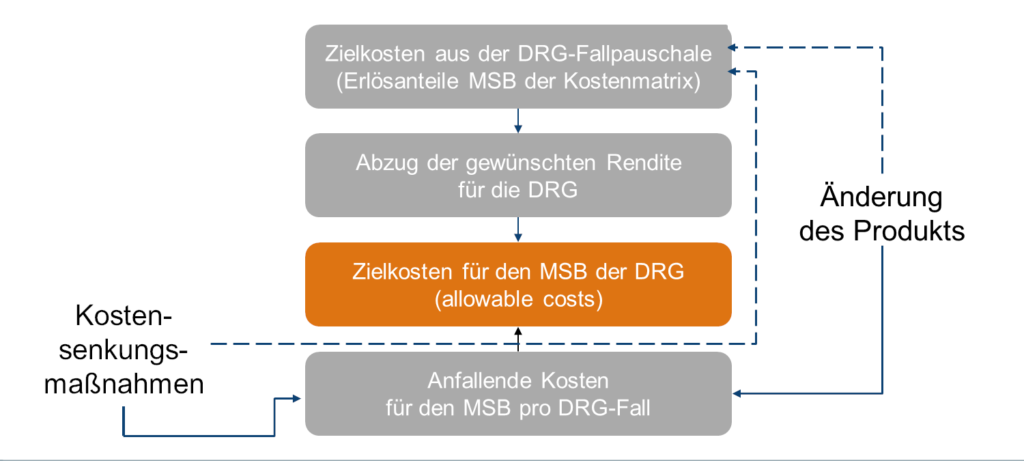

Der medizinische Sachbedarf (MSB) ist seit dem Jahr 2017, durch das vom InEK entwickelte Konzept zur sachgerechten Korrektur der Bewertungsrelationen, noch einmal stärker unter Druck geraten. Dabei werden die Erlöse im Bereich der Materialen durch die Sachkostenkorrektur für das G-DRG-System abgesenkt. Folglich müssen die Bemühungen einer Optimierung des Medizinischen Sachbedarfs (MSB) verstärkt werden, um den Effekt der Abwertung im Bereich der Sachkosten abzufangen.

Unser Ziel ist es unsere Kunden hierbei zu unterstützen. Dazu bewerten wir die eingesetzten Artikel und Dienstleistungen vor dem Hintergrund der medizinischen Leistungen eines Hauses oder einer Fachabteilung. Durch einen umfassenden Blick auf die medizinischen Leistungen, die eingesetzten Produkte und die korrespondierenden Erlöse schaffen wir Transparenz und können Auffälligkeiten und Verbesserungsansätze identifizieren. Diese diskutieren wir in interdisziplinären Gesprächen mit den medizinisch-pflegerisch Verantwortlichen, dem (Medizin-)Controlling und dem Einkauf. Mögliche Steuerungsansätze sind hierbei der Preis, die eingesetzte Menge und vorhandene Produktalternativen.

Wenn Sie mehr hierzu erfahren wollen, so fordern Sie unseren Flyer zu Sachkostenprojekten an.

Warengruppenstruktur

Zwar verfügen die meisten Krankenhäuser über eine Warengruppensystematik, nur wird diese in den wenigsten Fällen konsequent angewendet oder ist hinreichend diversifiziert. Um den Sachbedarf jedoch effizient zu steuern, besonders im Hinblick auf Produktverschiebungen und Mengengestaltung sind valide Warengruppenauswertungen notwendig.

Zur Vergleichbarkeit und zur höheren Transparenz haben wir deshalb medizinisch prozessuale Warengruppen entwickelt. Diese ermöglichen eine gezielte Steuerung des medizinischen Sachbedarfs.

Bei Bedarf werden diese Warengruppen im Rahmen von Sachkostenprojekten unseren Kunden zur Verfügung gestellt. Alternativ führen wir auch Workshops zum Aufbau einer eigenen oder bereits am Markt etablierten Warengruppenstruktur durch und helfen diese zu implementieren.

Leistungsanalysen

Kosten können nur im Zusammenspiel mit Leistungsanalysen gesehen werden. Dazu bereiten wir die Paragraf 21 Daten auf und bringen den medizinischen Sachbedarf hierzu in Korrelation. Dabei dienen uns unsere medizinisch-prozessualen Warengruppen als schnelle Orientierungsmöglichkeit zur Kosten-Erlös-Relation. Zusätzlich betrachten wir Einzelleistungen unter Berücksichtigung des Target-Kosten-Ansatzes in ihrer gesamten Detailtiefe über die DRG-Matrix.

So werden im Rahmen des Projektes auch die Erlöse für Zusatzentgelte und NUBs den korrespondierenden Kosten gegenübergestellt und hinsichtlich ihrer Fakturierungsquoten überprüft. Häufig zeigen sich hierbei Lücken, welche auf eine unzureichende Dokumentation, Kodierung, ein Nicht-Verhandelt-Sein oder Verwürfen beruhen können.

Darüber hinaus spielen aber auch weitere Kenngrößen eine entscheidende Rolle im medizinisch-ökonomischem Leitungsgeschehen. So werden Verweildaueranalysen und -Typen, Tage-ohne-Berechnung in die Bewertung einer Leistungsgruppe mit einbezogen.